今年3月,《深圳经济特区个人破产条例》实施,成为我国首部个人破产法规。条例实施后,个人破产重整、和解程序首案均已裁定,11月8日,深圳市中级人民法院裁定了首宗个人破产清算案件。

根据报道,债务人呼某目前无固定工作,每月劳务收入约5000元,自2013年离异后独自抚养女儿。呼某现有财产不足以清偿140余万元债务,将进入为期3年的免责考察期。按《深圳经济特区个人破产条例》规定,通过免责考察期后,呼某可免去剩余债务。“感谢个人破产条例,让我有机会得到经济上的‘重生’。”呼某说。

通过免责考察期后,可免去剩余债务

根据深圳市中级人民法院民事裁定书,破产人呼某2014年至2016年间经营深圳市呼延文化发展有限公司(以下简称呼延文化公司),因与其有场地租赁关系的新一佳超市有限公司倒闭,呼延文化公司被迫关闭,导致负债480多万元,包括工商银行借款225多万元、平安银行借款50万元、信用卡借款30多万元,向朋友借款90多万元,经营贷50万元及利息、违约金等。上述借款均用于公司经营,因公司规模小,无法用个人名义申请贷款。为了偿还债务,呼某在2018年卖掉其唯一住房,将卖房款260万元全部用于偿还债务,之后坚持还债,但至今仍欠100余万元。

今年6月9日,呼某向深圳中院提交个人破产清算申请,共申报债权总额约140万元。管理人就呼某破产原因进行核查认为,呼某关于其因经营文化发展公司导致负债480多万元、卖房还债后仍欠100多万元等情况符合事实,亦有相关证据佐证。

据悉,呼某财产包括其为其女儿购买的两份保险价值5万元、呼延文化公司60%股权价值23余万元、工资、少量现金、家具、家电和手机等;债权人向管理人申报债权总额92余万元。据呼某陈述向法院陈诉,除上述债务外,其仍欠平安普惠融资担保有限公司50万元,截至管理人向深圳中院申请确认债权表之日,平安普惠融资担保有限公司没有向管理人申报债权。

深圳中院认为,呼某因生产经营损失导致负债,资产不足以清偿全部债务,且在破产程序中遵守个人破产条例规定的相关义务,符合宣告破产的条件。依照《深圳经济特区个人破产条例》第二条、第八十四条、第九十五条、第九十六条的规定,宣告债务人呼某破产,进入三年免责考察期。

据了解,破产人的豁免财产主要包括两部分。一是每月收入扣除应缴纳的社会保险费后保留的必要生活支出,包括老人赡养费487.50元、女儿抚养费每月1100元以及呼某本人每月的生活支出2200元;二是用于生活、学习的必需品,总价值为3950元。其中,呼某每月个人生活支出额度按深圳市最低工资标准计算,其女儿抚养费亦按该标准计算,由呼某与其前夫共同承担。

自宣告破产之日起,呼某将进入免责考察期。考察期内,呼某需接受破产管理人和破产事务管理署的监督,每月申报个人收入、支出和财产状况等信息,除扣除每月必要支出外,剩余收入全部用于偿还债务。免责考察期满后,深圳中院将根据呼某考察期间表现,裁定是否免除未清偿债务,解除限制行为。

深圳中院破产庭庭长曹启选表示,“免责考察期既能让‘诚实而不幸’的债务人得到‘重生’,也能避免恶意破产的出现。”

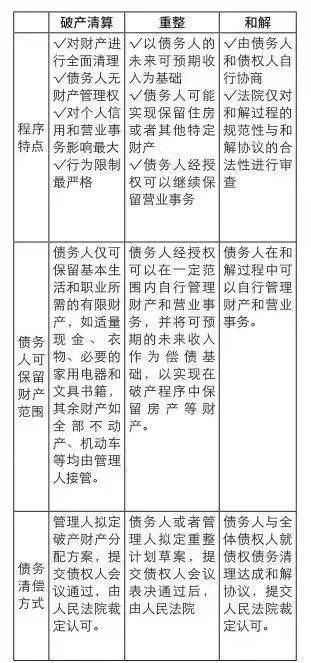

个人破产重整和破产清算有什么区别?

在《深圳经济特区个人破产条例》中,共提供了清算、重整与和解三类程序,供不同情况的债务人适用。

其中,在破产清算程序中,对财产进行全面清理,债务人无财产管理权,对个人信用和营业事务影响最大,行为限制最严格;债务人仅可保留基本生活和职业所需的有限财产,如适量现金、衣物、必要的家用电器和文具书籍,其余财产如全部不动产、机动车等均由管理人接管。

相比之下,在破产重整程序中,债务人需要有未来可预期的收入,可能实现保留住房或者其他特定财产,债务人经授权可以继续保留营业事务;出席债权人会议同一表决组的债权人过半数同意重整计划草案,并且其所代表的债权额占该组债权总额的三分之二以上的,即为该组通过重整计划草案。

和解则是由债务人和债权人自行协商,法院仅对和解过程的规范性与和解协议的合法性进行审查;委托和解期限内,债务人与全体债权人达成和解协议的,可以申请人民法院认可和解协议。

三类个人破产程序

据南方都市报报道,曹启选介绍,通俗而言,个人破产清算和个人破产重整相比,执行破产重整计划的债务人需要按照重整计划协议定期向“管理人账户”中存入规定金额的存款,供债权人分配,债务人余下的财产收入可以自行支配,债权人无权干预。而在个人破产清算中,破产人每月收入扣除豁免财产清单允许保留的必要支出之后,其余所有收入必须全部用于偿还债务,直至考察期满或符合《深圳经济特区个人破产条例》第一百条中视为考察期届满的几种情形。

曹启选介绍,与个人破产和解及重整相比,个人破产清算中债务人在考察期内必须继续限制消费等行为的义务,破产管理署将检查监督,其中包括申报每月收入、支出、消费等信息及未经报备不得离深等。在个人破产重整中,债务人的豁免财产由债务人与债权人协议达成,重整计划通过后立即解除对债务人消费等行为的限制。

在呼某破产案中,经过债权人会议审议通过,破产人的豁免财产按照个人破产条例有关规定确定,每人每月生活费按深圳市现行最低工资标准每月2200元执行。

回顾:个人破产重组、破产和解首案

今年7月,深圳诞生个人破产重组首案。债务人是深圳一名产品结构工程师,拥有2项专利,2018年开始创业,开发销售具有创新专利的蓝牙耳机产品,但产品没有获得稳定客户资源,加之又遭遇疫情,导致银行债务越背越多,直至无力偿还全部债务。

最终,10家债权人与债务人达成协议:总计约75万元的债务总额,债务人只需按计划三年还清所欠本金50多万元。期间,按深圳最低生活标准,豁免部分财产以保障债务人一家人基本生活。

10月,深圳个人破产和解首案办结。76岁的债务人因二十多年前担任公司法定代表人期间,为一笔数额较大的公司经营性贷款承担了连带保证责任,经法院多次强制执行未能全额清偿,退休后,该债务人的主要收入为养老金以及民政部门发放的高龄津贴,由执行法院依法扣划执行款项后按月划转的生活保障费。

截至债权申报期限届满之日,债权人平安银行申报了债权。经审核确认,债权额为970379.73元。综合债务人财产收入、债权债务情况、生活医疗需求以及家庭生活等情况,债务人在管理人的协助下,经与债权人初步协商,达成和解方案:债务人履行5.2万元款项的支付义务后,剩余未清偿债务予以免除。

截至9月30日,深圳市中级法院共收到个人破产申请755件。

每日经济新闻综合南方都市报、21世纪经济报道、南方日报等。本文来自微信公众号:每日经济新闻(ID:nbdnews),编辑:何小桃、杜恒峰、王嘉琦